微信公众号

微信公众号

微信扫一扫

从业绩会看房企投资态度、策略有何转变?

一季度末上市房企陆续公布了2020年成绩单,业绩会上部分房企透露了今年的销售目标和市场判断,这无疑对未来企业投资策略产生巨大影响。整体而言,谨慎投资仍是主旋律,区域选择仍聚焦长三角和粤港澳大湾区,且在22城集中供地之下,普遍认为提升投资质量、拓宽投资渠道是突围的核心竞争力。

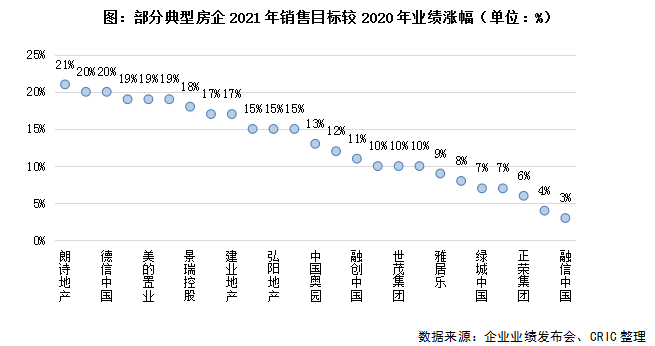

近三成上市房企目标增幅低于10%

销售目标的制定一定程度上会影响未来一年企业投资态度。除已有土储释放速度外,更高的销售目标也意味着需要更多的新增可售货值给予支撑。

从近30家上市房企在业绩发布会披露的2021年销售目标来看,整体目标增幅有所放缓,近三成上市房企2021年的业绩目标预增低于10%,可以看出在杠杆红利消失后,企业发展以稳健、提质增效为主。

去年目标增速定得较高的金茂、绿城,今年纷纷调低目标增速,从20%以上降低至10%左右,更加强调企业“有质量”的增长。相较而言,合景泰富、德信等销售目标增速定得较高,其中德信从2020年以来投资较为积极,业绩提升底气十足。

与中小规模房企还在力争业绩规模扩张、在行业内站稳脚跟不同,TOP10房企相对内敛,预期业绩增速均在10%左右,低于行业平均水平,例如绿城2021年的销售目标较2020年完成额仅有7%的提升。一方面10强房企已经占有较大的市场份额,拥有足够的规模优势;另一方面控规模、强调体制增效是规模房企当前的战略核心。

投资博弈各有依仗

一季度22个重点城市双集中宅地出让模式在行业内引起广泛关注,也对计划在一二线城市投资的房企产生较大影响。

业绩会上,多数企业认为两集中的土拍政策能够提供更大的土地供应量、且供应规划更加清晰,能够在供给端限制地价。对房企自身影响,大部分房企表示不会对投资造成太大干扰。

“双集中”供地模式下房企投资突围靠什么?面对集中供地,上市企业的应对策略不一,优势也不尽相同,大致可以分为五个方面。

第一,布局优势。全国化的房企在面对集中供地时压力较轻,可通过在其他城市拿地、均衡发展等方式平滑风险。如融创、金茂、中梁等,其中中梁明确表示,集中供地等政策调控对其影响不大,尽管22城中梁货值占比20%,但中梁进入的城市较多,还有很多可选择空间。

第二,财务能力。集中供地对企业资金整合能力和筹措能力提出新的要求,如招商、越秀、美的等财务稳健、现金流准备充分的房企认为双集中下自身投资不仅不会受到冲击,反而机会更大。

第三,多渠道拿地是企业应对供地新政的策略和优势之一。如宝龙、时代中国、合景泰富等通过勾地、旧改等方式破局。时代中国2020年接近50%的土储来源于旧改,对于公开市场的依赖已经逐步减少,受到影响程度也较小。

第四,管理能力。未来两集中政策中可能会有更多城市纳入范围内,对计划在这些城市投资的房企来说,资金安排需更有指向性。新城、新力等房企表示将提高整合资源的能力,通过信息化管理加大资金的统筹能力。

第五,研判能力。提前对市场进行研判,确定进入时机,是集中供地后企业提高拿地效率、避开投资高峰期的重要方式。例如弘阳、融信等深耕型房企,在区域内有成熟的投拓、销售团队,对当地市场研判能力强的优势显著。而绿城、大唐也表示将投资前置工作和标准化工作。

长三角、粤港澳仍是上市房企最关注区域

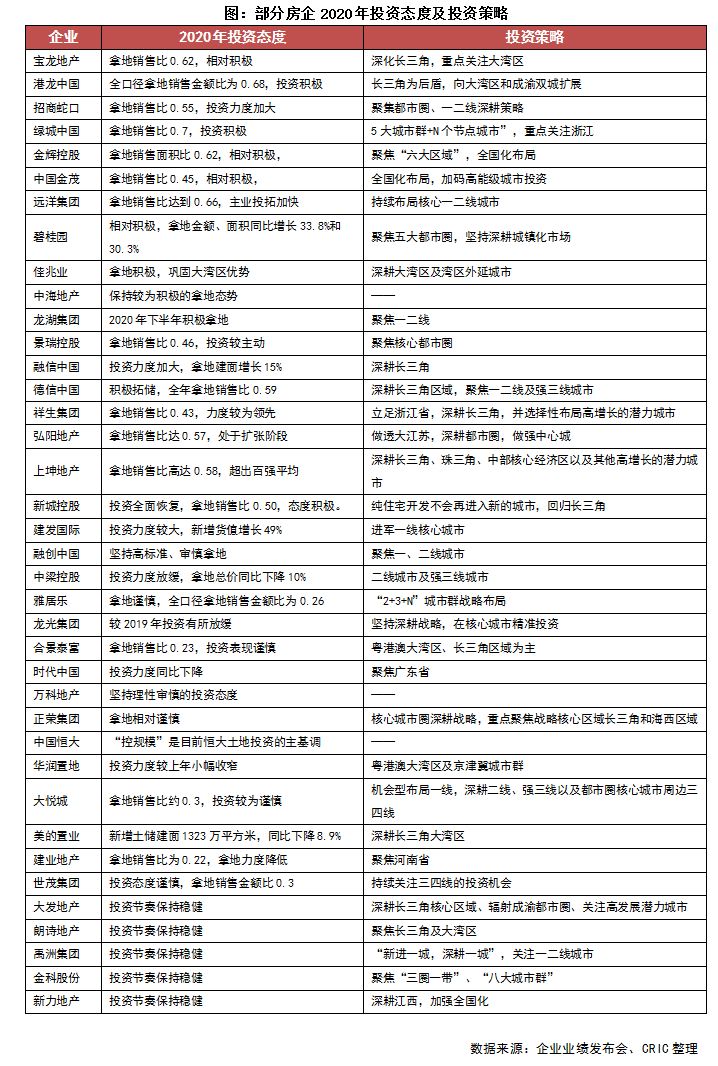

梳理近40家房企投资态度来看,2020年超过半数房企投资保持审慎,拿地销售比低于行业平均,部分企业新增货值同比下滑较大。其中规模房企居多,例如融创、恒大、世茂等。一方面是更注重有质量发展,如恒大始终将“控规模”作为土地投资的主基调;另一方面,通过投资节奏的放缓,在三道红线下逐步改善自身的财务状况。

此外,有超过三成房企投资较为积极,多以处在扩张期的中小企业为主。如德信、上坤、弘阳、景瑞等,如弘阳2020年拿地销售比接近0.6。此外部分绿档房企中海、招商、龙湖等凭借自身财务优势,保持较为积极的拿地态势。

投资策略上,随着杠杆红利的消退,房企投资更加聚焦。

首先,以城市群为主,尤其是长三角和珠三角的粤港澳大湾区,最受房企关注。从部分上市企业公布的2020年新增土储的分布情况来看,四大区域的受关注程度从高到低为:长三角>珠三角=中西部>环渤海。与整体平均热度都较高的长三角不同的是,上市房企对珠三角区域的关注实际上主要集中于大湾区城市群,珠三角城市群内部的地市热度也有较为明显的分化差异。

其次,由于资金掣肘、调控频发等因素,导致市场波动较大,因此多数房企以深耕为主,在核心城市精准投资,做大做强做透市场,以此来提高市占率。如祥生立足浙江省,深耕长三角,建业聚焦河南省,佳兆业深耕大湾区。

最后,投资聚焦在高能级城市以及都市圈周边强三线。这些城市从经济基础、房地产基础以及人口基础等多潜力大,且抗风险能力更强。如德信在深耕长三角区域同时,强调聚焦一二线及强三线城市,中梁也在积极践行投资聚焦二线城市及强三线城市。

房企弱化投资预算强调动态调整

从今年的业绩会来看,诸多房企都没有明确表示2021年投资态度及预算。我们认为,一方面是外部政策因素导致投资需要不断进行动态调整以匹配发展需要,另一方面双集中供地下未来投资如何变仍需市场来检验,预计到中报季时,态度将逐渐明朗。

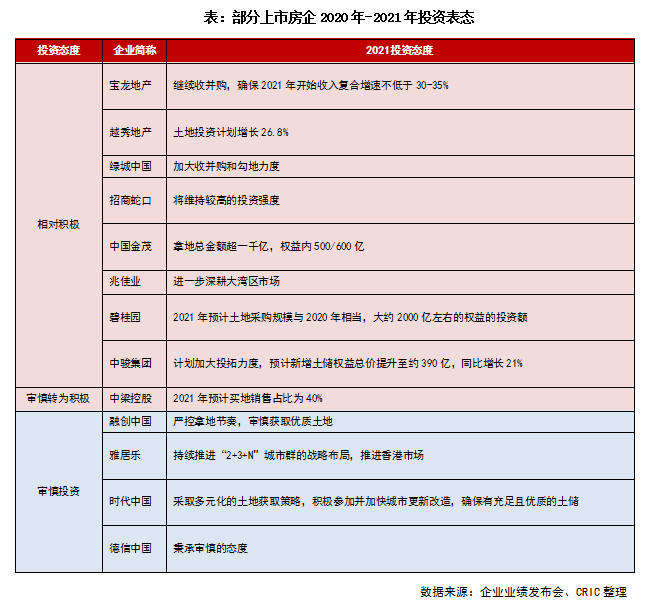

从已公布投资意向的房企来看,2021年投资态度仍呈现分化走势。宝龙、绿城、佳兆业等房企表示在2021年仍将延续去年以来积极的投拓态势。以绿城为例,2021年一季度新增货值已达到712亿元,位列新增货值第四,高于其销售排名,拿地销售比为0.69,高于行业平均。此外,2021年绿城表示还将加大收并购和勾地力度,争取多拿优质地块,但是面对风险较大的项目,绿城的投资态度还是较为谨慎。

反之融创、雅居乐、时代中国均表示2021年将保持审慎的投资态度,但保持审慎的角度有所不同:融创更加强调在资本结构持续优化的情况下谨慎拿地,去年融创新增土储中公开市场拿地、合作、收并购各占三成左右,不同渠道投资布局均衡;时代中国则通过采取多元化的土地获取方式,通过拓宽渠道的方式保证有充足的土储供开发;雅居乐和德信则更加强调投资区域的选择,在投资聚焦的大环境下,均选择了持续深耕的布局,雅居乐提出推进香港市场,德信则根据“333”布局审慎拿地。

值得一提的是,今年业绩发布会上公布2021年投资预算的企业较往年有所减少,在“三道红线”和“两集中”等政策发布后,企业投资节奏、金额在很大程度上受到外部因素制约,因此房企也有意弱化投资的具体指标,根据销售情况进行动态调整。

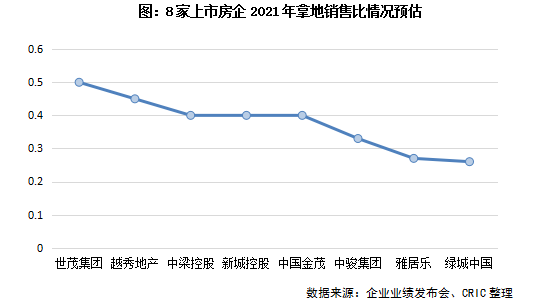

从部分公布了2021年投资预算的房企来看,不同房企的拿地销售比有较大的差异:世茂、中梁等房企提出将按销售的50%和40%比例来控制拿地,而金茂的预期的全口径投资金额为千亿左右,整体拿地销售比达到0.4。

整体来看,在经过了2020年下半年投资极其谨慎之后,由于部分房企成功实现了“降档”,财务稳健性有所恢复,因此2021年的投资积极性有一定程度恢复。但受到目前22个城市集中供地尚未有所成交的影响,一季度的投资额仍然保持在低位。

从投资布局来看,长三角是最受房企青睐的区域,大湾区和中西部其次,在22个核心城市进行两集中供地的情况下,长三角和大湾区的三四线城市今年土地市场预计将持续受到关注。

对于房企来说,在融资端、投资端都持续受到政策调控的情况下,提升自身的“内功”,尤其财务稳健性、多渠道投资能力、城市研判能力等将成为影响企业未来投资质量的重要因素。

随着供地保持较充裕的状态,在资金分流和随时落下的调控压力下,预计非重点城市地价和溢价率势必会得到一定的控制,对于有意于在这些城市落子的企业而言,二季度或许是更好的拿地时机。

重要提示:

1、凡本网注明“来源:新余房地产网”的所有作品,版权均属于新余房地产网,欢迎转载。但应注明“来源:新余房地产网”。违反上述声明者,本网将追究其相关法律责任。

2、本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

3、本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

-

鸿门景园 在售

高新区 5900元/㎡ 价格待定 -

永康状元府在售

渝水区 11000元/㎡ 价格待定 -

印象老街在售

高新区 2200元/㎡ 价格待定 -

颐嘉城一期在售

高新区 5500元/㎡ 价格待定 -

龙泉花园在售

新余经济开发区 5400元/㎡ 价格待定 -

江南院子·铸鼎在售

渝水区 5500元/㎡ 价格待定 -

优品雅苑 在售

高新区 6500元/㎡ 价格待定 -

世嘉豪园 在售

渝水区 8500元/㎡ 价格待定 -

万嘉书香俯 在售

渝水区 8000元/㎡ 价格待定 -

北湖缔景在售

渝水区 10000元/㎡ 价格待定 -

天麓·玖号府在售

渝水区 6000元/㎡ 价格待定 -

龙泉湾在售

渝水区 7000元/㎡ 价格待定

-

暨阳·玫瑰城

渝水区143.9㎡| 3室2厅 118万 面议 -

水榭丽都

渝水区99.68㎡| 3室2厅 46万 面议 -

暨阳景江花园

渝水区110㎡| 3室1厅 93万 面议 -

幸福家园

新余经济开发区106㎡| 3室2厅 52万 面议 -

御天城-蟠龙居南区(A)

渝水区118㎡| 3室2厅 90万 面议 -

安鑫雅庭

渝水区89.12㎡| 2室2厅 48.1248万 面议 -

安鑫雅庭

渝水区143.22㎡| 3室2厅 77.3388万 面议 -

钢都现代城

渝水区136㎡| 3室2厅 61万 面议 -

安鑫雅庭

渝水区99.73㎡| 2室2厅 53.8542万 面议 -

安鑫雅庭

渝水区143.22㎡| 3室2厅 77.3388万 面议 -

安鑫雅庭

渝水区99.75㎡| 2室2厅 53.865万 面议 -

水榭丽都

渝水区99.68㎡| 3室2厅 46万 面议

自定义html广告位

-

下一条:这两天,中央、省都在关注渝水!

赣公网安备36050002000601

赣公网安备36050002000601