微信公众号

微信公众号

正在阅读:项目利润不比制造业,房企在集中供地下的挣扎

分享文章

微信扫一扫

参与评论

0

信息未审核或下架中,当前页面为预览效果,仅管理员可见

项目利润不比制造业,房企在集中供地下的挣扎

转载

![]() 于 2021/05/25 15:53:31 发布

IP属地:未知

来源:

作者:

27968 阅读

0 评论

0 点赞

于 2021/05/25 15:53:31 发布

IP属地:未知

来源:

作者:

27968 阅读

0 评论

0 点赞

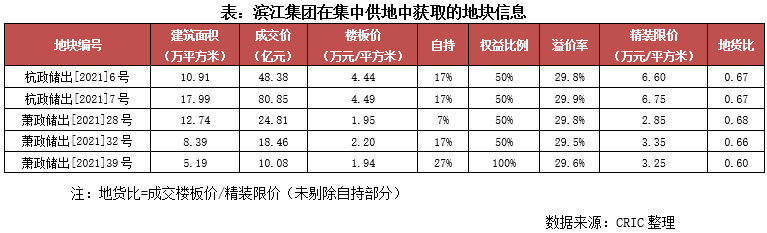

5月14日,滨江集团召开公司2020年度网上业绩说明会,关于杭州集中供地中获取的5块地盈利预期,董事长戚金兴表示努力做到1%-2%的净利润水平。照此来看,集中供地下项目利润不比制造业,也反映出多数房企“薄利抢地”甚至“亏损抢地”的尴尬处境,触发行业盈利焦虑。

多数项目面临盈利困难

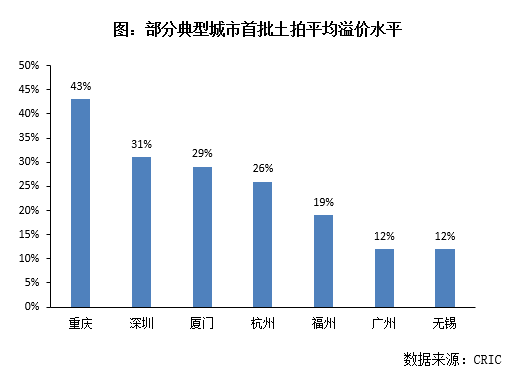

热点城市项目现金流>利润

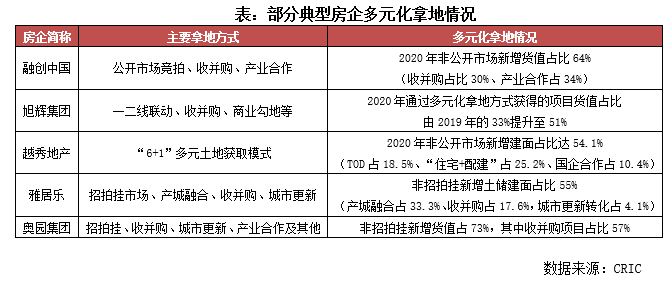

在公开市场招拍挂项目盈利难的局面下,单一的招拍挂拿地方式经营压力显然加剧,多元化拿地的重要性凸显出来,成为平滑利润率的一大出口。未来多元化拿地渠道多、能力强的房企,盈利水平会更高一些,而对于地产开发业务占比高且对招拍挂拿地方式依赖度高的房企,利润率将保持在个位数,向制造业靠拢。

重要提示:

1、凡本网注明“来源:新余房地产网”的所有作品,版权均属于新余房地产网,欢迎转载。但应注明“来源:新余房地产网”。违反上述声明者,本网将追究其相关法律责任。

2、本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

3、本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

赞

已有0人点赞

新房

-

鸿门景园 在售

高新区 5900元/㎡ 价格待定 -

永康状元府在售

渝水区 11000元/㎡ 价格待定 -

印象老街在售

高新区 2200元/㎡ 价格待定 -

颐嘉城一期在售

高新区 5500元/㎡ 价格待定 -

龙泉花园在售

新余经济开发区 5400元/㎡ 价格待定 -

江南院子·铸鼎在售

渝水区 5500元/㎡ 价格待定 -

优品雅苑 在售

高新区 6500元/㎡ 价格待定 -

世嘉豪园 在售

渝水区 8500元/㎡ 价格待定 -

万嘉书香俯 在售

渝水区 8000元/㎡ 价格待定 -

北湖缔景在售

渝水区 10000元/㎡ 价格待定 -

天麓·玖号府在售

渝水区 6000元/㎡ 价格待定 -

龙泉湾在售

渝水区 7000元/㎡ 价格待定

出租房

二手房

-

暨阳·玫瑰城

渝水区143.9㎡| 3室2厅 118万 面议 -

水榭丽都

渝水区99.68㎡| 3室2厅 46万 面议 -

暨阳景江花园

渝水区110㎡| 3室1厅 93万 面议 -

幸福家园

新余经济开发区106㎡| 3室2厅 52万 面议 -

御天城-蟠龙居南区(A)

渝水区118㎡| 3室2厅 90万 面议 -

安鑫雅庭

渝水区89.12㎡| 2室2厅 48.1248万 面议 -

安鑫雅庭

渝水区143.22㎡| 3室2厅 77.3388万 面议 -

钢都现代城

渝水区136㎡| 3室2厅 61万 面议 -

安鑫雅庭

渝水区99.73㎡| 2室2厅 53.8542万 面议 -

安鑫雅庭

渝水区143.22㎡| 3室2厅 77.3388万 面议 -

安鑫雅庭

渝水区99.75㎡| 2室2厅 53.865万 面议 -

水榭丽都

渝水区99.68㎡| 3室2厅 46万 面议

自定义html广告位

赣公网安备36050002000601

赣公网安备36050002000601