微信公众号

微信公众号

微信扫一扫

销售规模继续增长但增速回落,开工投资增速再收窄3PTS

6月16日下午,国家统计局公布了2021年1-5月国民经济运行情况以及房地产行业数据。总的来说新房销售保持极高活力,商品房单月销售规模较2019年同期涨幅扩大,前5月东部地区销售面积近3亿平方米。但在新开工、土拍规模持续低位的影响下,开发投资额增速再度收窄3.3pts至18.3%。

销售规模较2019年同期增19%

前5月东部地区销售面积近3亿方同比增43%

据国家统计局数据:1—5月,商品房销售面积66383万平方米,同比增长36.3%;比2019年1—5月份增长19.6%。商品房销售额70534亿元,增长52.4%;比2019年1—5月份增长36.2%。

值得注意的是,对比2019年同期商品房销售单月仍保持较高增速且有扩大趋势。对比2019年5月,商品房销售面积和金额分别增长19.7%和34%,较4月涨幅分别扩大了3pts和8.1pts。受2020年疫后首个销售节点前值较高影响,商品房销售面积和金额同比增速分别降至9.2%和17.5%,仍保持较大正增长。因此我们认为5月全国商品房销售表现仍然挺翘,规模及增速继续向好发展。

东部地区是全国销售规模主支撑源和增速主增长点的地位继续保持。1—5月,东部地区商品房销售面积28385万平方米,规模两倍于中部和西部地区。增速方面,前5月东部地区商品房销售面积同比增长42.5%,不仅远高于西部和东北地区,而且涨幅较因疫情前值较低的中部地区高1.2pts。

1—5月份,东部地区商品房销售面积28385万平方米,同比增长42.5%;销售额41511亿元,增长61.8%。中部地区商品房销售面积18003万平方米,增长41.3%;销售额13760亿元,增长55.3%。西部地区商品房销售面积17890万平方米,增长24.9%;销售额13497亿元,增长31.0%。东北地区商品房销售面积2106万平方米,增长22.2%;销售额1766亿元,增长22.3%。东部地区如浙江、福建、江苏等省份的嘉兴、泉州等城市普遍出现全市新房沽清、秒开秒罄等现象,是当前全国商品房销售的重要发力点。

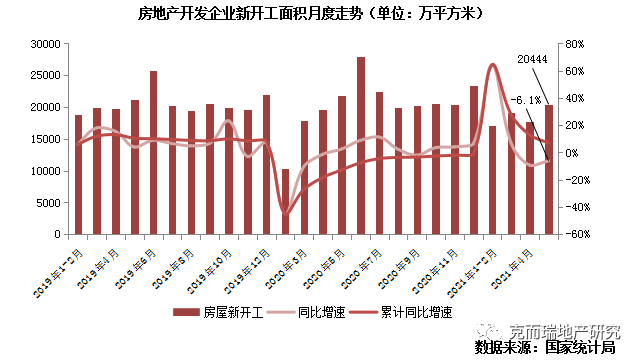

5月新开工面积超2亿方但同比仍降6%

前5月土拍规模转负增长7.5%

据国家统计局数据:1-5月,房屋施工面积839962万平方米,同比增长10.1%,涨幅较4月收窄0.4pts。房屋新开工面积74349万平方米,增长6.9%,涨幅收窄6.8pts。房屋竣工面积27583万平方米,增长16.4%,涨幅收窄1.5pts。

单月来看,房屋新开工面积20444万平方米,虽规模回归2亿平方米水平且环比增15%,但同比仍降6.1%,较2019年同期降3.7%,处于历史低位。

值得注意的是,受房屋新开工面积持续低位而竣工面积高增影响,施工面积累计增速连续3个月走低。房企对新开工意愿审慎外加竣工刚性节点作用下,施工面积同比累计增速由3月11.2%逐月下降至10.1%,虽对比往年而言增速仍处于高水平,但对房地产开发投资的支撑大大减弱。

据国家统计局数据:1—5月,房地产开发企业土地购置面积4396万平方米,累计同比由4.8%下降15pts由正转负下跌7.5%。集中供地下房企多将拿地重心优先聚焦于核心城市,因此全国整体土地购置面积累计增速由年初高点快速走低并回归负增长区间。相对应的,前5月土地成交价款降幅收窄14.9pts至20.5%,成都、苏州等核心城市土拍再创新高。

5月投资同比涨幅收窄3.3pts

主因是土拍与施工增长乏力

据国家统计局数据:1—5月,全国房地产开发投资54318亿元,同比增长18.3%,较1-4月涨幅收窄3.3pts;比2019年1—5月增长17.9%。其中,4月单月房地产开发投资额为14078万元,环比增11.2%;同比增长9.8%,比2019年同期增长18.7%,涨幅分别收窄3.8pts和2.9pts。

5月整体开发投资额呈现规模增长而增速走低的趋势。规模增长主要是由于房屋新开工面积单月向上突破2亿平方米带动建安投资环比增长,以此作为规模增长主支撑。增速走低则是由于土地购置面积和施工面积出现了增长乏力现象,相比2020年、2019年同期增速均有明显回落,由此反应至投资同比、累计同比均有不同幅度的收窄。

综上,我们对于后市给出如下几点判断:房地产业继续发挥经济稳定器作用,开发投资额、行业销售规模将继续保持两位数以上增长速度。但“三条红线”下房企资金成本将继续增加,土拍“两集中”下资金运用将更加审慎,对后续开工、拿地均有不利影响。

商品房销售来看,随着年中节点到来,5-6月全国商品房销售规模有望适度回升,但区域分化现象的存在仍将拖累整体增速,预计后续销售面积、金额累计增速将有所收窄。

房企拿地方面,随着核心城市集中土拍陆续收尾,房企将把剩余资金投入其他具有潜力的二三四线城市,届时整体土地购置面积预计将迎来一轮较大回升,重新成为开发投资额的有力支撑。

随着上半年土拍结束,过去一年内成交的热点地块将于下半年陆续开工。房屋新开工面积单月破2亿方,已有初步回升苗头。后续整体新开工规模单月增速有望回正,对应的建安投资额也有望回升至高位。

土拓投资和建安投资两方乐观预期下,预计前者将接棒房屋施工为房地产开发投资额提供支撑,中期也将继续维持开发投资两位数以上的累计增速水平。但在融资、信贷收紧的大环境下投资增速趋稳趋势不变。

重要提示:

1、凡本网注明“来源:新余房地产网”的所有作品,版权均属于新余房地产网,欢迎转载。但应注明“来源:新余房地产网”。违反上述声明者,本网将追究其相关法律责任。

2、本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

3、本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

自定义html广告位

赣公网安备36050002000601

赣公网安备36050002000601