微信公众号

微信公众号

微信扫一扫

专题 | 三四线投资聚焦与收缩

导语

土地市场进入10年来第二次低谷期,三四线成交降幅尤为显著;企业策略上收缩与聚焦,重利润、低成本、选核心、拿小地。

◎ 文 / 谢杨春 吴嘉茗

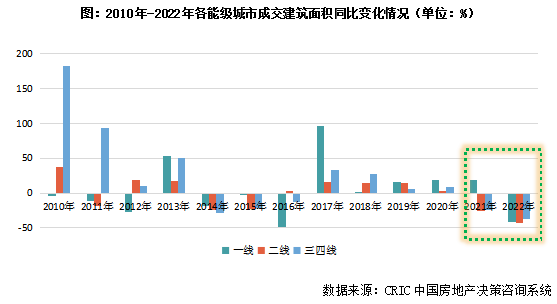

过去两年集中供地叠加企业资金紧张,导致房企投资出现较大滑坡,且投资愈发聚焦,资金有限之下各个企业将目标紧盯核心一二线城市,三四线几乎不受到品牌房企的青睐,在数据上可以看到,2021年、2022年三四线成交建面同比分别下跌23.8%和37.8%。

在需求透支、购买力透支以及库存高企之下,三四线投资退潮趋势愈演愈烈。但从总成交规模来看,三四线成交建面比重仍占全国近70%。那么,到底是哪些房企在什么样的三四线拿地?哪些三四线仍是企业关注的重点,成交保持相对稳定?哪些三四线已经被“抛弃”?从什么时候步入下行通道?

▶ 土地市场进入10年来第二次低谷期,三四线成交降幅尤为显著,百强房企“撤资”更快。

▶ 24%城市土地成交三年下滑,且规模回到2016、2017年。

▶ 有12%的城市在2021年、2022年成交同比降幅小于平均值,且整体成交规模仍维持在相对高位。

▶ 不跌反涨的城市并非全部“实火”,部分城市仍靠城投托底。

三四线土地成交跌幅近四成

百强房企投资快速退潮

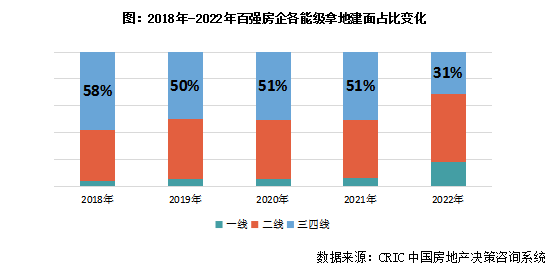

过去两年土地市场迎来周期性的低谷,除一线城市外,各能级城市出现普降。建面占全国市场近七成的三四线连续两年成交跌幅为23.7%、37.8%。百强投资退潮速度更快,2022年百强房企在三四线拿地建面仅占31%,较同期下降20个百分点。

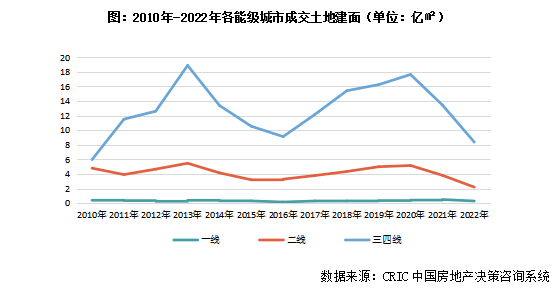

一、土地市场进入10年来第二次低谷期,三四线成交降幅尤为显著

过去12年中,建筑面积规模来看,土地市场6-7年可完成一轮周期波动,2021年-2015年为一个周期,2016年-2022年为第二个周期,建筑面积的走势周期性明显强于价格走势的周期性。

价格走势方面,过去12年中成交楼板价基本呈现为波动上行趋势,即使成交规模周期性下降,楼板价仍持续波动上行。

分能级来看,三四线城市在绝对值上呈现明显优势,土地成交规模(建面)占全国的七成以上,规模走势与全国趋势最为相近,二线城市整体走势也与三四线城市相近。

一线城市近五年内成交规模的峰值出现在2021年,也就是集中供地的第一年,一方面城市供应量大幅上升,另一方面当时企业投资态度还相对积极,因此成交量升至高位。

除绝对值以外,通过各能级城市历年成交建面、金额的同比变化,也可以看出近两年土地市场明显“退潮”的情况:

2018年-2020年,各能级历年土地成交规模同比均为正,但2021年,二线、三四线城市成交建面的同比由正转负,降幅分别为26%和23.8%,一线城市土地成交规模同比仍在上涨;

而到了2022年,一线、二线和三四线土地成交规模同比降幅分别为41.3%、42.5%和37.8%。

二、三四线投资金额占比跌至50%以下,百强房企“撤资”更快

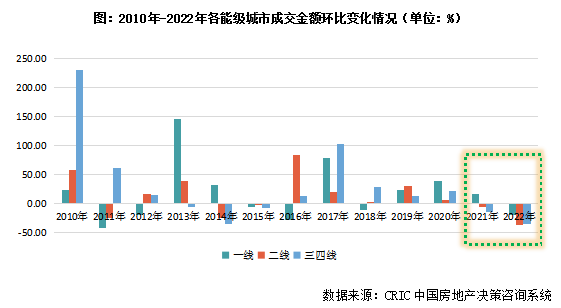

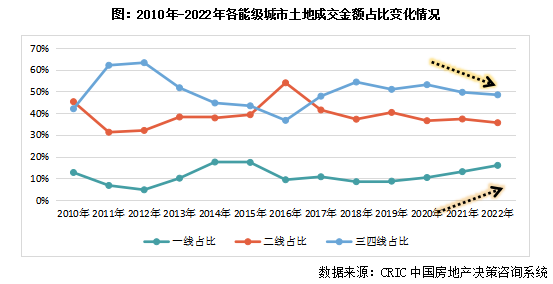

从各能级成交金额占比变化也能看出退潮趋势,2020-2022年,三四线城市所占比例从53%下降至50%,进而降至48%,也是自2018年以来首次跌破50%。

自集中供地以来,房企将更多的资金、关注都投射在一二线核心城市中,在资金有限的情况下重点投资一线城市,带动一线城市成交建面占比从2020年的10%上升至2022年的16%。

经过上一轮棚改带来的市场高温后,百强房企早早开始推行回归一二线的投资战略,从2018年开始,百强房企在三四线城市的拿地建面占比就已经持续降低,随后叠加行业扩张受限、三道红线、集中供地等诸多因素影响,2022年百强房企在三四线拿地建面仅占31%,较2021年下降20个百分点。

三、长三角、珠三角土地相对稳健,中西部成交规模占四成(略)

半数三四线成交降入谷底

12%城市成交保持稳定

在市场持续走弱、企业资金紧张以及集中供地城市吸血的多重影响下,过去两年三四线城市的土地市场遭遇“滑铁卢”。过半数三四线成交量连续两年同比下滑,且整体规模回到2016年、2017年以前。仅有少数三四线城市如东莞、台州、温州、芜湖、泉州等土地投资相较之下仍有一定热度。

一、24%城市土地成交三年下滑,且规模回到2016、2017年(部分略)

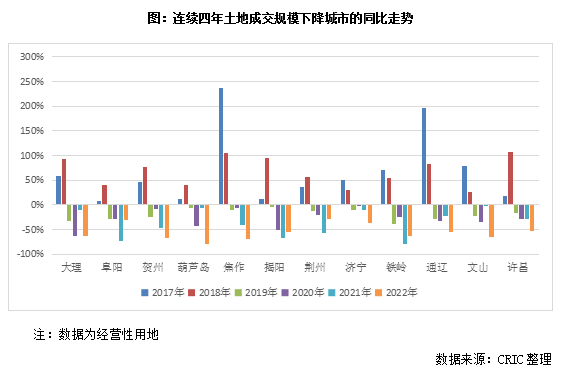

从各城市土地成交涨跌周期来看,CRIC重点监测的300个城市(三四线)中,其中有54%的城市成交建面在2021年、2022年连续下滑,且2022年成交回到2017年水平。有24%的城市土地成交连续三年下滑,成交量也基本回到2016年、2017年三四线市场周期刚启动阶段。换而言之,这些城市近年来土地市场表现相对较弱,属于上一波三四线周期后被企业所“遗弃”的城市。

从下跌周期时间来看:

大理、荆州、济宁、许昌、阜阳等城市自2019年以来土地成交量逐年下滑。一方面这类城市土地市场在2016年棚改货币化安置推动的周期中过早衰落,且连续四年成交下滑,土地市场毫无起色;另一方面,这类城市均在2018年土地成交触及“天花板”后迅速下跌,2022年成交建面较高峰下降均超过80%,远低于这轮土地火热刚启动的体量,部分城市成交建面甚至创下近十年新低。实际上,此类城市土地市场几乎已经“无人问津”。

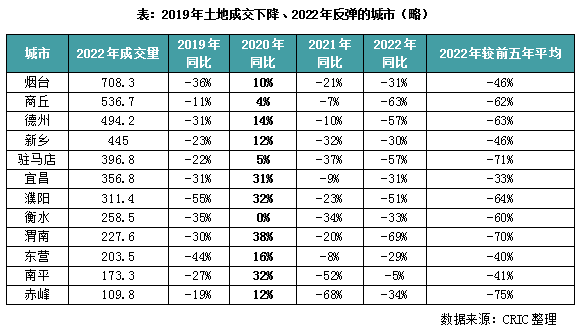

值得注意的是,2019年土地成交建面开始下跌城市中,有部分呈现2020年成交反弹、后两年继续大幅下滑的走势。

典型城市有衡水、新乡、烟台、宜昌、南平、德州等城市,虽2020年成交反弹,但成交量并未达到2018年高峰,且后两年成交大幅下降,规模几乎回到2017年之前,整体来说土地市场表现同样相对较弱。

诸如衡水,2016年-2018年土地成交一路攀升,2018年建面近400万平方米达到顶峰,2019年则同比下降35%,2020年虽然较2019年持平,但2022年成交建面仅285万平方米,创近十年新低。相较之下,佛山、抚顺、襄阳虽在2019年土地成交建面下跌,但在2020年-2022年成交体量仍维持近五年平均水平。

此外,有部分三四线城市土地成交由盛转衰的转折点出现在2020年,近三年土地成交连续下跌,主要分为两类:

第一类是常德、江阴、日照、开封、海宁、湘西等城市,2017-2019年在三四线惯性上行的周期中土地成交快速攀升,2019年达到顶峰,随后连续三年大幅下跌。近三年土地成交建面平均较2017-2019年下跌30%以上,其中常德、开封、海宁等城市2022年土地成交建面创下近十年新低。

第二类是哈密、大庆、梅州、清远、香河等不仅2020-2022年连续三年成交建面下跌,此前市场火热时土地成交也并有过多起色,属于关注度最低的三四线。

总体而言,以上这些三四线城市无论是从土拍热度还是土拍规模来看,都已经不再是企业投资的标的,甚至部分三四线在2016年-2019年的周期中都难以得到青睐,因此这些三四线城市土地投资前景相对较低,这类土地成交连续三年甚至四五年下跌的城市应当谨慎对待。

二、12%的三四线成交仍保持相对稳定,芜湖、泉州等成交连续上涨(略)

东莞、芜湖等仍是房企关注重点

萍乡、晋江仅靠城投

综上所述,虽然有12%的三四线土地规模上能保持稳定或略有上涨,但结合拿地房企类型来看,土地市场的内在“推手”并不相同。东莞、芜湖、泉州等拿地基本以百强房企为主,土地市场根基扎实,而淮安、晋江等依靠城投进行托底,市场热度并未提升。

一、泉州、芜湖开发商关注度高,萍乡,启东高度依赖城投拿地

通过对拿地企业的分析,将成交规模保持稳定、市场较热的城市分为三类:

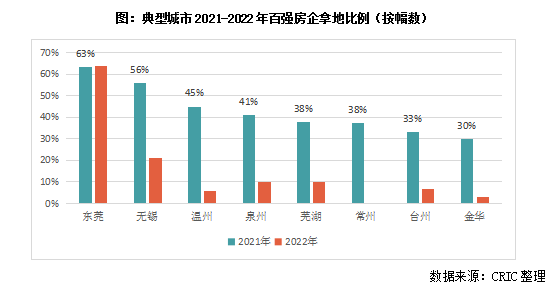

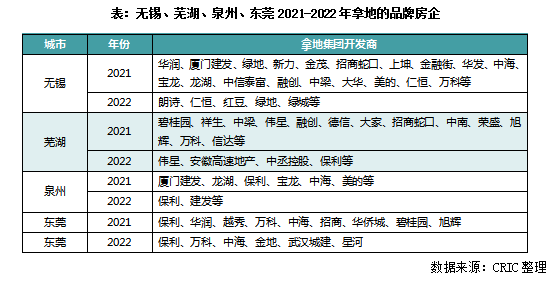

第一类是泉州、无锡、芜湖、东莞、台州、常州等,近两年拿地以百强房企、龙头房企为主,也从侧面反映出这些城市土地仍是品牌房关注的重点,而且土地市场根基扎实。

东莞、无锡2021年百强房企拿地比例超过50%,其余城市均在30%以上。值得注意的是,2022年房地产市场整体下行,房企拿地意愿持续走低,导致这些城市百强房企拿地比例大幅缩减,除东莞仍能保持在60%的高位外,无锡仅有21%,常州、台州、金华等百强拿地比例低于10%。但相较于其他三四线城市无百强关注已实属不易。

此外,百强拿地比例下降的城市2022年土地市场投资主力也不尽相同。

金华以自然人、小项目开发商以及城投为主,台州除了绿城和伟星以外,城投参与了绝大多数地块,常州则是以“城投+本地小企业”为主。

从具体拿地企业来看,无锡、东莞、芜湖土地市场参与主体更加丰富。

在无锡,除华润、中海、万科等龙头房企外,龙湖、中梁、融创、新力等品牌民企在2021年投资也较为积极。芜湖以深耕三四线的品牌房企为主,诸如伟星、祥生、中梁、中南等立足于长三角的民企。东莞则一直是华南央国企为主,保利、招商、华润、万科等,其中两年拿地最多的是保利和万科,分别拿了10宗和9宗地。

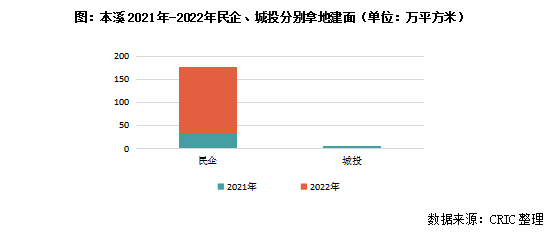

第二类是拿地以本土民企为主的城市,其中本溪最为典型,虽然几乎没有品牌开发商参与土拍,但是本地民企一直相对活跃。2021年本溪成交的含宅经营性用地建面37.7万平方米,其中32.3万都由民企拿下,2022年含宅经营性用地建面144.26万平方米,更是全部由本土民企竞得。

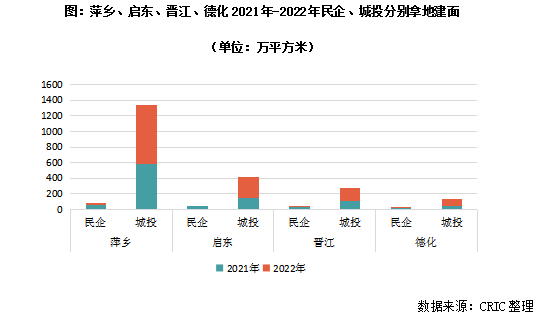

第三类则是虽然成交规模没有萎缩,但是主要是靠城投公司拿地维持市场规模的城市,萍乡、启东、晋江和德化均属于此类。其中萍乡最为典型,2021年萍乡民企和城投拿地建面比值在1:10左右,2022年民企拿地比例进一步降低,95%以上的建面均由城投公司竞得。

在这样的投资格局下,虽然城市的土地市场看似保持较高位的运行状态,但实际上成交土地都在城投公司名下,而城投公司的开发能力有限,后续项目进展未必乐观。

综合企业拿地来看,上文所提及的在数据层面土地市场相对平稳甚至规模上升的城市并非“实火”,除东莞、无锡、芜湖、泉州等城市外,部分城市土地市场仍旧靠城投进行托底,未来投资前景并不可观。

二、城市基本面及购买力牢固是主因,房价稳定支撑土拍热度(略)

三四线土地投资退潮仍将持续

聚焦、收缩是核心

在保证现金流的大方向下,企业投资仍将以谨慎为主,以集中供地的核心城市为主。换而言之,高能级城市将是房企争夺的主战场。针对三四线的投资,分化会愈发激烈,首先是长三角、大湾区的三四线,受到城市群辐射的利好,可以看高一线,而对于大多数人口流出、产业无支撑的三四线土地或将出现无人问津的现象。

一、三四线投资将持续保持低位,长三角、大湾区是关注重点

综合上文所诉,从市场端各城市土地成交的规模和土拍热度,以及企业端房企拿地的停滞、收缩来看,当前三四线的土地投资衰退正愈演愈烈,大部分三四线城市面临被企业调整出投资重心、投资筛选的范围内。

究其原因,市场不断走弱、库存高企、需求透支、购买力透支等是三四线土地下滑的主因,也是内部原因。外部原因来看,房企自身的经营困境、资金紧缺、周转压力一方面导致大部分企业投资几乎停滞,且大多数都是以三四线起家的民营房企,另一方面集中供地的出台,并没有将拿地需求下沉至三四线,在市场不断调整向下之下,房企把有限的资金扎堆在抗风险能力较强的一线和准一线城市。

尽管2023年以来,市场在政策利好、以及需求积压释放的推动下,呈现出底部复苏的行情,但大多数三四线的基本面并没有实质性的扭转,三四线短期仍将在下行周期中筑底。企业端虽然三支箭利好部分房企,但对于大部分已经爆雷、甚至在爆雷边缘的房企仍难以受益,谨慎拿地、以收定支是企业2023年的投资主旋律,在集中供地依旧延续且各地政府诚意满满的推出各种地块的吸引下,进一步抽血企业在低能级城市的投资热情和动力,毕竟三四线城市房地产市场的下行速度高于一二线城市,抗风险能力也不如一二线城市。因此,我们判断未来三四线土地投资会持续低位,房企在三四线投资退潮仍将延续。

对于房企来说,2023年面临的形势依然严峻,“保交楼”仍是重点,在市场行情难以明显好转、行业又面临新一轮偿债高峰时,房企的现金流不容乐观,仍会延续谨慎拿地的基调。

因此,在城市分化加剧的背景之下,经济面较好、有产业基础、人口有流入的一二线城市和核心三四线城市,将会是房企投资布局的重点

二、策略上收缩与聚焦,重利润、低成本、选核心、拿小地(略)

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

目录

三四线投资聚焦与收缩

第一章 三四线土地成交跌幅近四成,百强房企投资快速退潮

一、土地市场进入10年来第二次低谷期,三四线成交降幅尤为显著

二、三四线投资金额占比跌至50%以下,百强房企“撤资”更快

三、长三角、珠三角土地相对稳健,中西部成交规模占四成

第二章 半数三四线成交降入谷底,12%城市成交保持稳定

一、24%城市土地成交三年下滑,且规模回到2016、2017年

二、12%的三四线成交仍保持相对稳定,芜湖、泉州等成交连续上涨

第三章 东莞、芜湖等仍是房企关注重点,萍乡、晋江仅靠城投

一、泉州、芜湖开发商关注度高,萍乡,启东高度依赖城投拿地

二、城市基本面及购买力牢固是主因,房价稳定支撑土拍热度

第四章 三四线土地投资退潮仍将持续,聚焦、收缩是核心

一、 三四线投资将持续保持低位,长三角、大湾区是关注重点

二、 策略上收缩与聚焦,重利润、低成本、选核心、拿小地

转载出处:克而瑞地产研究(cricyjzx) 原作者如需删除请联系!

自定义html广告位

赣公网安备36050002000601

赣公网安备36050002000601