微信公众号

微信公众号

正在阅读:房地产的黄金时代结束,2024年商品房市场将继续寻底企稳

分享文章

微信扫一扫

参与评论

0

信息未审核或下架中,当前页面为预览效果,仅管理员可见

房地产的黄金时代结束,2024年商品房市场将继续寻底企稳

转载

![]() 零度张于 2024/01/22 15:31:58 发布

IP属地:未知

来源:火星宏观

作者:

144 阅读

0 评论

0 点赞

零度张于 2024/01/22 15:31:58 发布

IP属地:未知

来源:火星宏观

作者:

144 阅读

0 评论

0 点赞

内容提要:

客观评估房地产市场,2023年房地产销售萎缩了多少?与商品房销售量下调幅度比较,房价受地方主管部门的调控,还远未调整到位。房地产的黄金时代已经结束,2024年商品房市场将继续寻底企稳。房地产下行调整,并非宏观经济的最大风险。

一、客观评估房地产市场,2023年房地产销售萎缩了多少?

要看清楚2024年的房地产发展变化趋势,我们首先需要非常客观地评估2023年的房地产市场表现。一般而言,我们将2%以内的萎缩称之为轻度调整,2%-10%之间的萎缩称之为中度调整,萎缩10%-20%为深度调整,超过20%的萎缩称之为市场崩溃。

通过青年失业率数据与统计口径的变化,我们需要了解,关于统计数据,我们要学会逻辑比较,科学鉴别,方能大体看到数据背后的客观真实的市场表现。

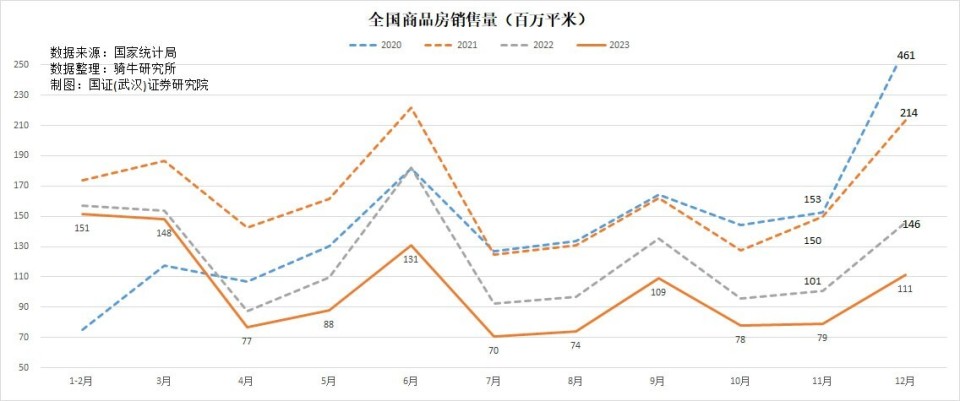

按照国家统计局公布的全国商品房销售量,2023年各月的销售量,均比2022年要少,但放开疫情封控后的1-3月,销售量比2022年收缩得不多,同比下降3.5左右;4月份开始,下滑幅度放大到两位数;6月份开始,下滑幅度超过五分之一。12月份,商品房销售量同比下降23%,比11月份的21.3%、10月份的20.3%,有所加深。

按照国家统计局两年公布的商品房销售量对比计算,2023年全年,商品房销售量从上一年的13.58亿平米,下滑17.7%到11.17亿平米;销售额从上一年的13.33万亿元,下降到11.66万亿元,下降了12.5%。

不过,国家统计局公布的商品房销售量和销售额下降幅度,分别只有8.5%和6.5%,比使用其公布的两年数量、金额对比计算出来的,下降幅度要小很多。国家统计局的解释是统计口径、统计单位调整了。

我们可以从以下两个方面判断哪一套数据更接近市场实际。

第一、与其他民间机构的数据的互相验证。

2024年1月1日,中国指数研究院发布报告显示,2023年12月,全国TOP 100房企商品房销售额为5412亿元,同比下降35.9%。2023年全年销售62791亿元,同比下降17.3%。

1月5日,克而瑞地产研究公布数据说,百强房企1-12月实现销售操盘金额54050亿元,同比降低16.5%。其中12月销售操盘金额4513亿元,同比下降34.6%。

这两家民间独立研究机构的数据,更接近用国家统计局公布的两年销售额直接计算的下降幅度。

第二、与国家统计局公布的其他房地产数据的互相比较。

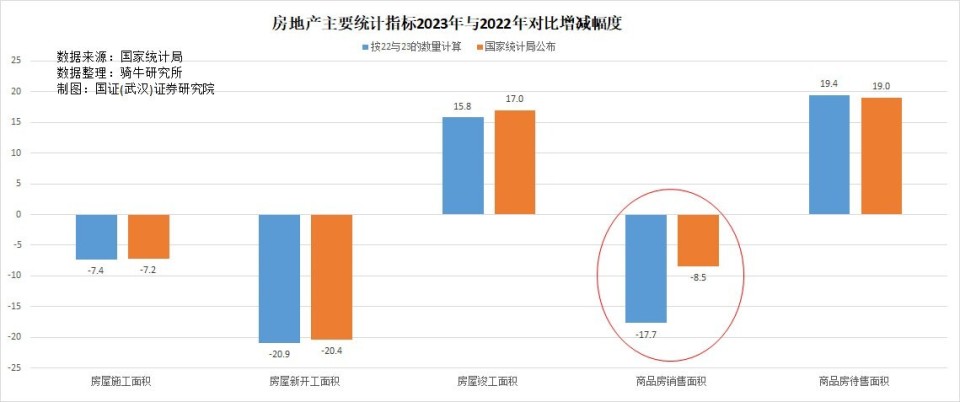

骑牛研究所制作的上图,列出了国家统计局直接公布的房地产主要指标2023年的增减幅度,以及用国家统计局公布的2023和2022两年数量和金额直接对比计算的增减幅度,我们会惊讶地发现,虽然国家统计局说统计单位不同口径不同,但房屋施工面积、开工面积、竣工面积、待售面积,两个口径的增减幅度分别只有0.2、0.5、1.2和0.4个百分比的差距,但商品房销售量的增加幅度,相差9.2个百分点,相差超过一倍。

从数据逻辑上看,用国家统计局公布的2023和2022两年的商品房销售面积与金额直接对比计算的增减幅度,才符合数据之间的逻辑关联。

二、与商品房销售量下调幅度比较,房价受地方主管部门的调控,还远未调整到位。

从各方面公布的房地产价格变化情况来看,2023年的新房价格与二手房价格微跌,与两位数的商品房销售量下行幅度对比,价格的调整还远未到位。

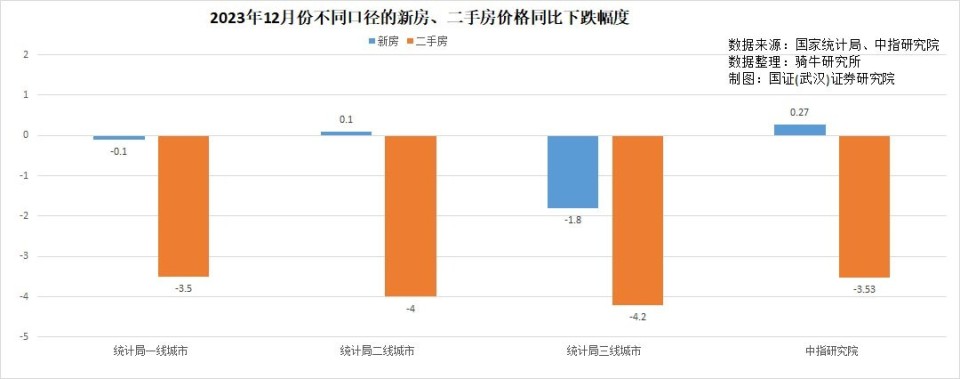

从国家统计局公布的数据看:2023年12月份,一线、二线、三线城市新建商品住宅销售价格环比分别下降0.4%、0.4%和0.5%;同比一线下降0.1%,二线上涨0.1%;三线下降1.8%。

12月份,二手住宅销售价格环比,一线城市下降1.1%,二线下降0.8%,三线下降0.8%;同比一线城市下降3.5%;二线下降4.0%;三线下降4.2%。

中国指数研究院公布的数据显示:全国100个城市新建住宅平均价格为16220元/平方米,环比下降0.08%,同比上涨0.27%;二手住宅平均价格为15315元/平方米,环比下跌0.55%,同比下跌3.53%。

总体观察,自2023年7月份开始,中国新房价格便开启了环比连续下跌模式。在购房需求和房价预期的双重抑制下,各地主管部门阻碍房企降价销售获得现金流的行为,虽然对房价随同销售面积的调整而同步调整的步伐有所影响,但并未改变供过于求价格下调的大趋势。国家统计局70城新房价格2023年12月份环比下跌0.4%,为全年环比下跌最快的一个月。10月份和11月环比均下跌0.3%,10月环比下跌0.1%。

三、房地产的黄金时代已经结束,2024年商品房市场将继续寻底企稳。

一般而言,泛房地产的周期性调整,在上行周期,由房价上涨开始,房屋销售量增长到顶而结束;在下行周期,则由销售量下滑开启,房价跟跌到位而结束。

从2021年开始的这一轮中国历史上最长时间的房地产下行调整周期,由于政策的干预,商品房销售量已经下滑了30个月,但房价从2023年下半年才开始下跌。在房价尚未下滑到位之前,这一轮房地产市场的下行调整周期,便不可能结束企稳。

相信我的判断,因为我早在2021年12月10日的《后房地产经济时代,您准备好了吗》一文中,便准确预测了这一轮房地产下行周期的烈度。

2024年,房地产市场将呈现四个特点。

第一、债务重组和债务出清,仍然是今年房地产行业的重中之重。

过去三年,开发商陷入财务困境,引发了超过1000亿美元的债务违约。2020 年 8 月 “三条红线”措施切断了房企的银行和债券市场融资渠道之后,就必然会引发这样的后果,而三年疫情防控,使销售陷入困境,只不过加剧了这场危机。

开发商,尤其是私营开发商,在未来5到10年内,仍将面临生存挑战,他们首先关心的是如何重整债务获得生存的机会,而不是如何在偿还债务和销售低迷的压力下发展。

惠誉评级汇编的数据显示,2024年开发商将继续面临巨额债券偿还,今年到期或可出售的境内外债券本金将达到7373亿元人民币,同比增长11.3%。

该机构表示,即使是避免违约的开发商,也需要在2024年偿还393亿元人民币的在岸债务和55亿美元的境外债务,比去年增长25%,到期日超过100亿元人民币的峰值在3月和8月达到顶峰。

根据人行的数据,2023年三季度末人民币房地产贷款余额53.19万亿元,增长不到1%。其中房地产开发贷款余额13.17万亿元,同比增长4%,占比24.8%。

第二、房地产刺激政策基本出尽,2024年可能会面临政策空窗期。

在大家的记忆中,2022-2023年,各种刺激房地产的政策每月都有。这两年来,国家有关部门为了拯救房地产市场,出台了数千次的救市措施。每有刺激政策出台,都会引发大家对房地产止跌回稳的无限遐想。

年前,高层也在各种会议和讲话中,确定了将加快建立房地产开发新模式,加快保障性住房建设、平急两用公共基础设施建设、城中村改造等“三大工程”。

至此,很多人没有注意到,能够出台的房地产刺激政策,基本出尽。

2024年唯一可以算作刺激措施的,可能只有下调贷款利率这一项。但不同于美联储的快刀斩乱麻,央行5个基点、10个基点的降息,对余额支付抵押贷款利息的减少,犹如隔靴搔痒,难以刺激市场。

所以2020-2023年央行多次下调贷款利率,但商品房销售量并未因为降息而增长,反而突破了经济学理论的诠释,边降息边缩量。

毫无疑问,降息对房地产的刺激作用已经非常有限,2024年依然如此。

面临房地产政策空窗期,市场可能会因为不习惯而降低预期。

第三、部分国有或全部国有企业将占据房地产的主导地位。

随着“快速杠杆和快速增长的黄金时代”的结束,长达数年的流动性危机和长期的销售低迷已经永远改变了中国房地产业务的格局。随着政策对房企影响加深,部分国有或全部国有企业将占据房地产的主导地位。

目前,全国范围内未完工的预售房屋数量已膨胀至2000万套。在2024年完成这些单位的成本将达到2.7万亿元-3万亿元人民币,即使考虑到政府已承诺帮助解决交付积压的5500亿元人民币,依然存在2.2万亿-2.5万亿的资金缺口。但2023年人行公布的房地产开发贷款余额,仅从2022年底的12.69万亿元增加到13.17万亿元,年化增加额只有0.64万亿。

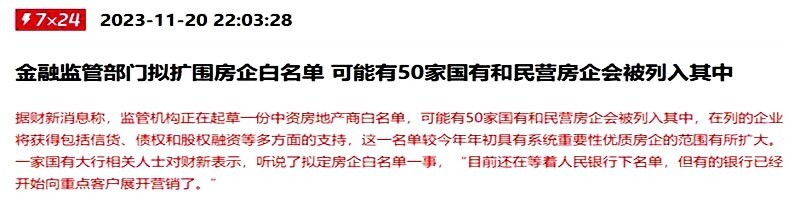

而财新网在去年11月份已经披露,监管机构正在起草一份中资房地产商“白名单”。白名单可能涵盖50家规模国有和民营房企,而名单内的企业将获得包括信贷、债券和股权融资等多方面的支持。

该白名单意味着,名单之外的房企,可能无望获得银行的信贷资金。融资对私人开发商来说将是2024年一个巨大的挑战,这可能会加速他们的债务重组和债务出清,从而导致一部分民营房企退出市场,国有房企获得房地产市场的主导地位。

这一趋势实际上已经出现,但2024年会进一步强化。在 2023 年销售额排名前 10 的开发商中,国有或部分国有企业占据了 7 个位置,而 2019 年流动性危机开始之前只有 5 个位置。

第四、商品房成交量跌幅收窄,但房价跌幅或许明显放大。

与这一轮开始调整的2021年对比,2023年商品房销售量下降了37.8%,按照正常的量价关系,房价至少需要下跌四分之一,这一轮下行调整方可企稳。因此从逻辑上看,销售量经过前两年半的急跌,下行动能基本释放,今年的销售量可望收窄寻底。但价格大概率会开启补跌模式,跌幅会明显放大。

骑牛研究所依据数据模型推算,2024年商品房销售量预估下滑10%至10亿平米,2025年可望基本企稳;新房价格2024年将下跌5%-10%,跌幅将延续到2025年,累计下跌20%-25%之后企稳。

四、房地产下行调整,并非宏观经济的最大风险。

我们必须接受这么一个事实:即快速杠杆和快速增长的黄金时代已经结束,房地产主导经济增长的时代已经一去不复返。

房地产下行调整,是中国经济在前20年利用房地产的高速发展推动经济快速增长,必须付出的代价。犹如借款最后需要还款是一个道理。而房地产下行调整在进一步挤压开发商,以及房地产延伸行业,对宏观经济带来短期压力之外,实际上随着新增房贷的减少,更多的资金集中于其他行业与消费,对于中长期宏观经济的增长,有百利而无一害。

那种认为“如果房地产行业进一步下滑,仍将影响居民的信心,并损害国家经济的稳定,存在相当大的风险”。的言论,要么是目光短视的一种看法,要么是屁股指挥脑袋的论调,并不可信。

【作者:徐三郎】

赞

已有0人点赞

急聘工作

-

诚聘主管1名

3000-5000元 店长详情年终奖全勤奖Coco都可 -

诚聘教练员1名

3000-5000元 教师详情年终奖工作餐全勤奖康展驾校 -

诚聘课程顾问

2000-3000元 其他销售详情年终奖工作餐全勤奖未来教育 -

诚聘小学教师80名

3000-5000元 教师详情五险一金带薪年假年终奖新余市百树外国语北湖学校 -

诚聘月嫂

5000-8000元 月嫂详情带薪年假年终奖全勤奖58到家 -

诚聘数学物理教师

3000-5000元 教师详情年终奖全勤奖学有方教育 -

诚聘美容师

3000-5000元 美容师详情带薪年假年终奖全勤奖丽榛美容 -

诚聘咖啡店店长

3000-5000元 店长详情带薪年假年终奖全勤奖新余瑞幸咖啡 -

诚聘前厅服务员

2000-3000元 服务员详情带薪年假年终奖全勤奖尚客优连锁酒店 -

诚聘房产销售20名

5000-8000元 房产销售详情带薪年假年终奖工作餐江西东房科技 -

诚聘汽车展厅经理

3000-5000元 汽车销售详情带薪年假年终奖工作餐新余美宝行宝马4S店 -

诚聘珠心算教师

3000-5000元 教师详情神墨教育

自定义html广告位

赣公网安备36050002000601

赣公网安备36050002000601